Considerata l’ottima performance produttiva per l’olio extravergine di oliva italiano rilevata fino a dicembre 2019 le aspettative per le vendite e l’export delle produzioni erano tutt’altro che negative prima che sulla Penisola si abbattesse lo spettro della pandemia Covid-19.

In tal senso – per meglio comprendere lo scenario proposto – si possono confrontare i dati al 15 e 29 febbraio 2020 con quelli rilevati al 15 marzo 2020 estratti dal bollettino del Frantoio Italia del Mipaaf.

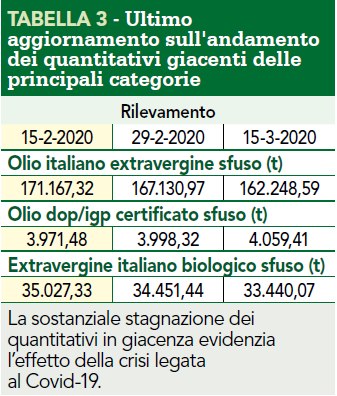

Nel periodo analizzato i quantitativi delle principali categorie di prodotti riconosciuti a livello globale come ambasciatori del made in Italy (olio extravergine Italiano, dop e igp e biologico) si sono evoluti (tabella 3) come segue.

- Evo Italiano (sfuso): da circa 171.000 t (al 15-2-2020) a circa 167.000 t (al 29-2-2020) fino a riscontrare il dato al 15-3- 2020 pari a circa 162.000 t di prodotto in giacenza.

- Dop/igp (certificato): da circa 3.971 t (al 15 febbraio 2020) a circa 3.998 t (al 29 febbraio 2020) fino a riscontrare il dato al 15 marzo 2020 pari a circa 4.059 t di prodotto in giacenza.

- Evo italiano biologico (sfuso): da circa 35.000 t (al 15 febbraio 2020) a circa 34.400 t (al 29 febbraio 2020) fino a riscontrare il dato al 15 marzo 2020 pari a circa 33.400 t di prodotto in giacenza.

Effetto pandemia sui prodotti confezionati

La dimostrazione che l’influenza della pandemia ha già iniziato a far pagare il proprio scotto emerge – ancora più chiaramente – dall’analisi del dato relativo ai prodotti confezionati che nel medesimo periodo hanno fatto registrare le seguenti contrazioni (tabella 4).

- Evo Italiano (confezionato): da circa 7.368 t (al 15 febbraio 2020) a circa 7.235 t (al 29 febbraio 2020) fino a riscontrare lo stop al 15 marzo 2020 con circa 7.482 t di prodotto ancora in giacenza;

- Evo Italiano biologico (confezionato): da circa 1.061 t (al 15-9-2020) a circa 1.038 t (al 29-2-2020) fino a riscontrare lo stop al 15 marzo 2020 con circa 1.100 t di prodotto ancora in giacenza.

La contrazione dei consumi sul mercato domestico, l’interesse mediatico globale e le scelte di alcuni importanti gruppi del settore logistico agroalimentare hanno forse inibito i mercati condizionando, almeno per il momento, le movimentazioni di prodotto.

Tratto dall’articolo pubblicato su L’Informatore Agrario n. 13/2020

I dati di Frantoio Italia alle prese con la pandemia

di F. Grillo Spina

L’articolo completo è disponibile per gli abbonati anche su Rivista Digitale