Cosa si seminerà nei campi italiani tra poche settimane? Per rispondere a questa domanda L’Informatore Agrario ha svolto un’indagine coinvolgendo un panel di oltre 10.000 operatori profilati per l’area di interesse «seminativi».

L’84% dei rispondenti si sono qualificati come titolari o direttori dell’azienda agricola, mentre un altro 9% è rappresentato da tecnici. Le risposte hanno ben coperto tutto il territorio nazionale, con una prevalenza dell’area Nord.

La scorsa campagna

Le aziende intervistate si sono dimostrate particolarmente specializzate sui seminativi. I seminativi autunnali sono decisamente prevalenti in un 15% di aziende, in cui coprono più del 75% della superficie totale, mentre in un altro 57% di casi rappresentano percentuali varianti tra il 25% e il 75%.

Il mix delle coltivazioni presenti nell’autunno-inverno 2018-2019, base su cui sondare le variazioni attese nella campagna entrante, evidenzia orientamenti colturali alquanto diversificati nel campione intervistato. Infatti i frumenti, le leguminose e l’orzo risultano avere una presenza diffusa, variabile tra il 35 e il 48% delle aziende, mentre i cereali minori e altre colture (foraggere, colza) hanno una presenza più sporadica. Mediamente, nella stessa azienda, sono presenti 2 colture autunnali (grafico 2).

Campagna 2019

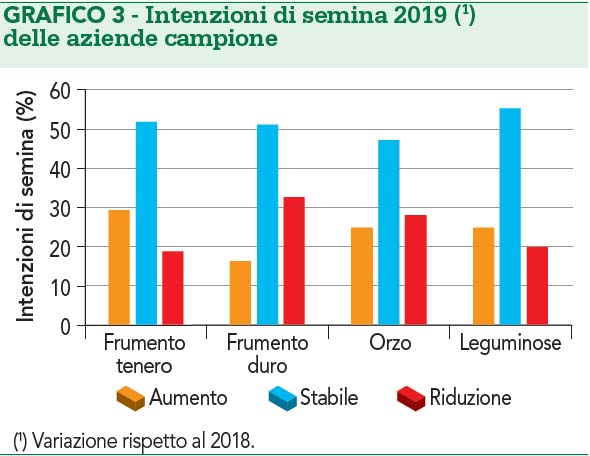

Nel complesso delle colture i risultati dell’analisi evidenziano abbastanza chiaramente un trend di sostanziale stabilità, con variazioni limitate rispetto alla campagna precedente (grafico 3).

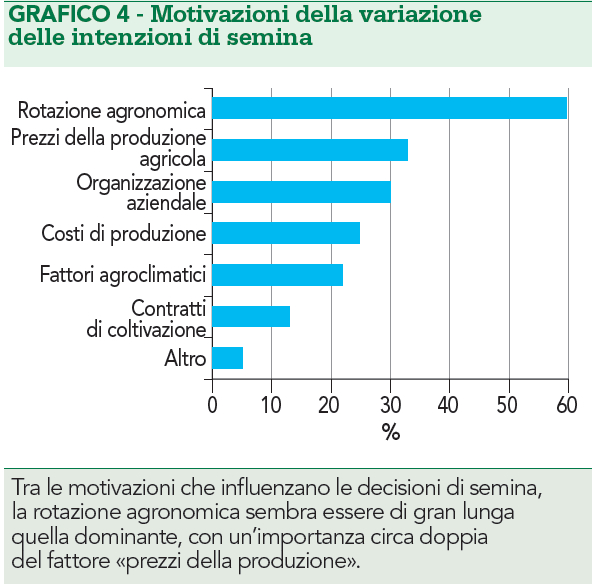

Tra le motivazioni che influenzano le decisioni di semina, la rotazione agronomica sembra essere di gran lunga quella dominante, con un’importanza circa doppia del fattore «prezzi della produzione» (grafico 4). Circa un terzo degli intervistati che la nominano, la considerano addirittura l’unico fattore condizionante la scelta di semina.

Sicuramente la rotazione, oltre ad essere un elemento cardine della buona pratica agronomica, ha acquisito importanza per il controllo integrato delle erbe infestanti, laddove l’uso ripetuto di erbicidi ha selezionato genotipi resistenti. Inoltre, è un fattore imprescindibile per chi vuole accedere ai premi della Pac, come pure per le aziende (ancora una minoranza) che praticano il biologico e non possono avvalersi di erbicidi.

L’importanza attribuita ai prezzi della granella, secondo fattore in ordine di rilevanza, in realtà non si discosta molto da quella attribuita all’organizzazione aziendale e ai costi di produzione, che seguono nell’ordine.

In particolare, l’analisi congiunta dei dati evidenzia che il fattore «costi di produzione» viene associato per il 50% al fattore «prezzi», in un’ottica di risultato economico della gestione, mentre per il restante 50% viene associato all’organizzazione aziendale, alla rotazione o ai contratti di coltivazione.

Si identificano quindi due diversi atteggiamenti o cluster di imprenditori: uno con un orientamento prevalente verso il mercato e la spunta di prezzi remunerativi, l’altro con un’attenzione più rivolta al controllo dei costi e all’ottimizzazione interna.

Tratto dall’articolo di S. Cittar pubblicato su L’Informatore Agrario n. 35/2019