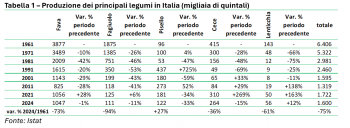

La produzione complessiva dei legumi in Italia (tabella 1) è calata drasticamente negli ultimi 60 anni: da 6,4 milioni di q nel 1961 a 1,6 milioni di q nel 2024, con una riduzione del -75%. Questo riflette lo spostamento verso altre colture più redditizie o richieste dal mercato, ma anche una trasformazione nei consumi alimentari e nella struttura agricola italiana.

Fava

La fava è il legume che partiva con il volume più elevato (3,9 milioni di q nel 1961), ma subisce un crollo del -73% nel lungo periodo. La riduzione è costante decennio dopo decennio, segno di un abbandono progressivo della coltura.

Fagiolo

Il fagiolo mostra il calo più drammatico: da quasi 1,9 milioni di q nel 1961 a soli 111.000 nel 2024 (-94%). La perdita riflette sia l’importazione massiccia di fagioli dall’estero sia la minor competitività della coltura in Italia.

Pisello

Il pisello è l’unico legume che cresce (+27% sul 1961). Tuttavia, l’andamento è irregolare: dopo il crollo negli anni 70-80, si registra un picco nel 1991 (+725%), per poi ridimensionarsi. Rimane comunque l’unico con segno positivo nel bilancio finale.

Cece

Il cece passa da 415.000 q nel 1961 a 264.000 q nel 2024 (-36%). Dopo un forte calo fino agli anni 90, dal 2000 in poi recupera significativamente, con un boom nel 2021 (+269% rispetto al 2011). Si conferma tra le colture più resilienti.

Lenticchia

La lenticchia da 143.000 q nel 1961 a 56.000 nel 2024 (-61%). Dopo una fase di quasi estinzione negli anni 80-90, la produzione è tornata a crescere negli ultimi vent’anni (+163% nel 2021, +12% nel 2024). Probabilmente la spinta deriva dall’interesse crescente verso produzioni tipiche e dop/igp.

Andamento di import ed export

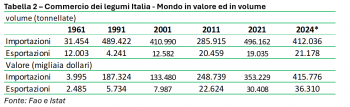

Guardando l’evoluzione di importazioni ed esportazioni tra il 1961 e il 2024 (tabella 2), colpisce innanzitutto la crescita costante e molto marcata delle importazioni. Se negli anni 60 i volumi erano ancora contenuti, con poche decine di migliaia di t, negli anni successivi la domanda interna ha spinto a un aumento vertiginoso, che porta oggi a superare ampiamente le 400.000 t. Anche in termini di valore economico il salto è impressionante: dalle poche migliaia di dollari degli anni 60 a oltre 400 milioni di dollari negli anni più recenti. Questo dato non riflette solo un aumento delle quantità acquistate dall’estero, ma anche un’evoluzione del mercato, con prezzi più alti e una maggiore incidenza di prodotti trasformati o a più alto contenuto qualitativo.

Sul fronte delle esportazioni, il quadro è più altalenante. Negli anni 60 l’export aveva un peso non trascurabile, ma nei decenni successivi è andato ridimensionandosi, segno che la produzione interna non è stata in grado di tenere il passo con i mutamenti della domanda e della concorrenza internazionale. Solo negli ultimi anni si registra un recupero, con valori che crescono in maniera significativa: non tanto nei volumi, che restano comunque modesti rispetto alle importazioni, quanto piuttosto nel valore economico, a testimonianza di una maggiore capacità di collocare sul mercato estero prodotti di qualità o con un miglior posizionamento di prezzo.

Consumo pro-capite

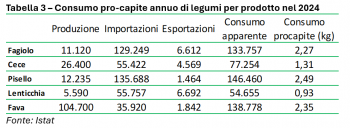

I dati sul consumo pro-capite in Italia nel 2024 (tabella 3) mostrano con chiarezza una forte dipendenza dalle importazioni. Ad esempio, per i piselli e i fagioli il consumo nazionale è coperto in gran parte dall’estero: la produzione interna resta su livelli molto bassi rispetto al fabbisogno, mentre le importazioni superano di gran lunga la capacità produttiva nazionale. Lo stesso vale per le lenticchie, dove la produzione copre meno di un decimo del consumo apparente, rendendo l’Italia quasi del tutto dipendente dai mercati esteri.

Il quadro è leggermente più equilibrato per i ceci, dove la produzione nazionale, pur non sufficiente, copre una quota più significativa del fabbisogno, e soprattutto per le fave, che rappresentano l’unico legume con una produzione interna consistente. In questo caso, il consumo appare più sostenibile sul piano dell’autosufficienza, anche se le importazioni restano comunque non trascurabili.

Sul fronte delle esportazioni, i valori sono generalmente modesti e non in grado di bilanciare i grandi volumi di import. Solo per lenticchie e fagioli si osserva una certa vivacità, ma si tratta comunque di quantitativi ridotti rispetto all’ampiezza del mercato interno.

Dal lato del consumo pro capite, i piselli (2,49 kg annui) e le fave (2,35 kg) risultano i legumi più presenti nella dieta, seguiti dai fagioli (2,27 kg). Ceci e lenticchie hanno invece un consumo più basso, sotto 1,5 kg a persona l’anno. Questo evidenzia una domanda interna ancora relativamente contenuta rispetto ad altri Paesi mediterranei, dove legumi come le lenticchie hanno una presenza più marcata nella tradizione alimentare.

Evoluzione del consumo di legumi

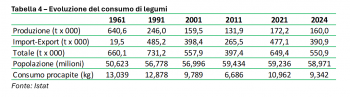

Negli anni 60 (tabella 4) la situazione era molto diversa rispetto a quella attuale: la produzione interna superava le 600.000 t, riuscendo quasi da sola a soddisfare il consumo nazionale. Le importazioni erano marginali, e il consumo pro capite molto elevato, oltre 13 kg a persona. In quel periodo i legumi costituivano una parte significativa della dieta quotidiana, specialmente in un contesto in cui carne e altre proteine animali erano meno accessibili.

A partire dagli anni 90 si osserva un cambiamento netto: la produzione nazionale cala drasticamente, mentre crescono in maniera esponenziale le importazioni. Nel 1991 le quantità provenienti dall’estero già superano ampiamente quelle prodotte internamente, segnando l’inizio di una dipendenza strutturale dall’import. Questo andamento prosegue anche nei decenni successivi, con la produzione interna che continua a ridursi e il saldo commerciale che diventa sempre più determinante per coprire i consumi.

Il consumo pro capite, nel frattempo, riflette questi cambiamenti: dopo un lungo declino che lo porta ai minimi del 2011 (meno di 7 kg a persona, circa la metà rispetto agli anni 60), negli ultimi anni si registra una ripresa, con valori che tornano sopra i 10 kg nel 2021, pur ridimensionandosi leggermente nelle stime per il 2024. Questo rialzo recente può essere collegato al rinnovato interesse per le diete salutistiche, vegetali e sostenibili, che hanno riportato i legumi al centro dell’alimentazione.

Dal punto di vista della popolazione, i numeri mostrano una certa stabilità negli ultimi decenni, ciò significa che le variazioni nel consumo pro-capite sono imputabili principalmente a cambiamenti culturali e di mercato, più che a dinamiche demografiche.

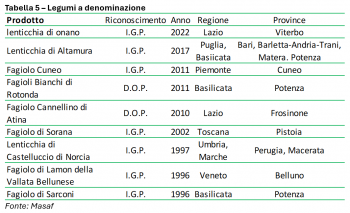

Legumi a denominazione

All’incremento del valore della produzione nazionale di legumi hanno contribuito anche nove riconoscimenti dop e igp: due di fagioli dop; sette igp, di cui quattro di fagioli e tre di lenticchie (tabella 5).

Andamento della produzione mondiale

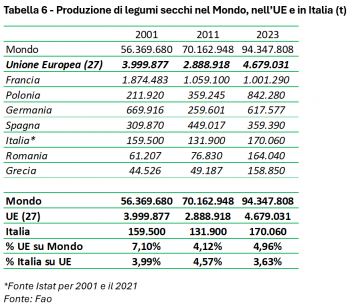

Negli ultimi vent’anni la produzione mondiale di legumi secchi (tabella 6) ha conosciuto una crescita costante e significativa, passando da circa 56 milioni di t nel 2001 a oltre 94 milioni di t nel 2023 (+67%). L’Unione europea a 27, pur registrando un andamento altalenante, ha visto crescere la propria produzione dai 2,9 milioni di t del 2011 ai 4,7 milioni di t del 2023. Tuttavia, la sua incidenza sul totale mondiale è in progressivo calo: dal 7,1% del 2001 si scende al 5% nel 2023.

All’interno dell’Unione, la Francia si conferma il principale produttore, ma con una contrazione significativa rispetto al 2001, quando superava 1,8 milioni di t, mentre oggi si attesta intorno a 1 milione. Al contrario, Polonia e Germania hanno rafforzato il proprio ruolo, con incrementi importanti soprattutto negli ultimi anni. La Spagna ha avuto un andamento oscillante, con una crescita tra 2001 e 2011 seguita da un calo. Paesi dell’Europa orientale come Romania e Grecia hanno mostrato incrementi molto rilevanti, contribuendo a ridisegnare la geografia interna della produzione europea. L’Italia mantiene una posizione marginale, con valori piuttosto stabili tra 130 e 170.000 t nel periodo considerato. La sua quota rispetto al totale europeo oscilla tra il 4 e il 5%, senza segnali di crescita strutturale.

Italia, un Paese a bassa autosufficienza produttiva

Il percorso evolutivo della produzione e del consumo di legumi in Italia e in Europa evidenzia profonde trasformazioni strutturali e di mercato. In Italia, negli ultimi 60 anni, la produzione è calata drasticamente, passando da oltre 6 milioni di q nel 1961 a circa 1,6 milioni nel 2024, con una contrazione del 75%. Questo ridimensionamento ha riguardato in misura diversa tutte le colture, con crolli particolarmente marcati per fagioli e fave, mentre solo piselli e ceci hanno mostrato una certa capacità di recupero negli ultimi decenni. La lenticchia, pur rimanendo quantitativamente marginale, ha beneficiato di una rinnovata valorizzazione legata all’interesse per produzioni tipiche, riconoscimenti IGP e mercati di nicchia.

Parallelamente, la crescente domanda interna non è stata soddisfatta dalla produzione nazionale, determinando un ricorso massiccio alle importazioni. Già dagli anni 90 l’Italia ha iniziato a dipendere strutturalmente dall’estero per coprire il proprio fabbisogno: oggi le importazioni superano ampiamente la produzione interna e si attestano su volumi superiori alle 400.000 t, con valori economici in forte crescita. Le esportazioni, pur mostrando segnali positivi negli ultimi anni, restano limitate nei volumi e non sono in grado di compensare lo squilibrio commerciale. L’Italia si configura quindi come un Paese a bassa autosufficienza produttiva, con un saldo negativo strutturale.

Il consumo pro-capite riflette questo andamento: dopo un lungo declino che dagli oltre 13 kg annui degli anni 60 ha portato ai minimi storici del 2011 (meno di 7 kg), negli ultimi anni si osserva una ripresa, con valori tornati sopra i 10 kg. Tale recupero è probabilmente legato alla crescente attenzione dei consumatori per un’alimentazione più sana, sostenibile e orientata alle proteine vegetali. In questo contesto, i piselli e le fave rappresentano i legumi più presenti nella dieta, seguiti dai fagioli, mentre ceci e lenticchie hanno consumi più contenuti ma in crescita.

A livello europeo, l’andamento è analogo: l’Unione Europea mostra un recupero produttivo nell’ultimo decennio, ma la sua incidenza sul totale mondiale si è ridotta, passando dal 7,1% del 2001 al 5% nel 2023. La geografia interna della produzione sta cambiando, con Francia in contrazione, mentre Polonia, Germania, Romania e Grecia rafforzano il loro peso relativo. L’Italia rimane marginale nel quadro europeo, con una quota stabile intorno al 4–5% della produzione totale dell’UE.

La vera sfida del settore è ridurre la dipendenza dall’estero

Il quadro complessivo mette in evidenza una progressiva perdita di «sovranità» della produzione agricola italiana ed europea, sempre più dipendente dalle importazioni. Le aziende agricole italiane possono però svolgere un ruolo strategico puntando sulla differenziazione e sull’alto valore aggiunto delle produzioni certificate (dop e igp), valorizzando qualità, tracciabilità e sostenibilità. La coltivazione dei legumi, inoltre, presenta vantaggi agronomici e ambientali rilevanti: richiede un basso apporto di fertilizzanti e contribuisce ad arricchire il terreno di sostanza organica, riducendo così la necessità di input nelle colture successive. In questo scenario, la sfida prioritaria consiste nel ridurre la dipendenza dall’estero attraverso il rilancio delle colture proteiche e il rafforzamento della filiera nazionale dei legumi, in coerenza con le strategie europee volte a promuovere una maggiore autosufficienza agroalimentare e a garantire la resilienza del sistema produttivo nazionale.

di Riccardo Calabrese

Clicca qui per abbonarti a L’Informatore Agrario