L’anno 2020 verrà ricordato negli annali storici per la pandemia Covid-19, che ha rappresentato per l’economia mondiale sicuramente il più grave shock anche economico di cui sia abbia memoria. A fronte di tutti gli effetti negativi della pandemia, tra i quali una recessione senza precedenti e la relativa contrazione del commercio mondiale, sembrerebbe che il mercato delle commodity agricole ne esca relativamente indenne.

I livelli produttivi, come vedremo, non ne hanno risentito particolarmente, e l’approvvigionamento globale non sembra essere compromesso. Eppure, vi sono alcuni aspetti che sicuramente hanno avuto e potrebbero avere ancora effetti più o meno rilevanti sull’andamento commerciale.

I dati produttivi nazionali

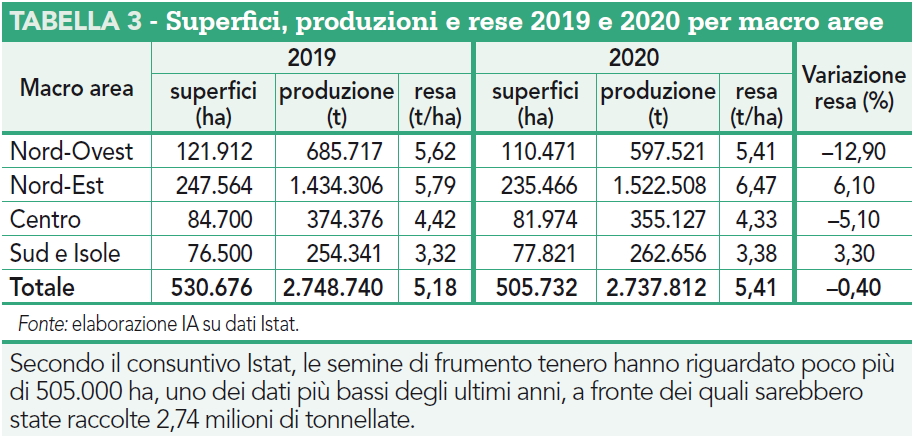

Per quanto riguarda l’Italia, sono già disponibili i dati consuntivi dell’Istat relativi alla campagna agraria 2019-20 (tabella 3). Secondo il consuntivo Istat, le semine di frumento tenero hanno riguardato poco più di 505.000 ha, uno dei dati più bassi degli ultimi anni, a fronte dei quali sarebbero state raccolte 2,74 milioni di tonnellate. Il dato coincide più o meno con le stime di Italmopa (2,8 milioni di t).

Il calo produttivo è dovuto essenzialmente alla perdita di superficie, particolarmente pronunciata in Piemonte e Lombardia, e possibilmente alle minori rese produttive, verificatesi sempre al Nord-Ovest.

Il raffronto con i dati Istat dello scorso anno genera però non poche perplessità. Sul sito ufficiale dell’Istituto risultano infatti per il 2018/2019 seminati 530.000 ha circa, ma con una produzione di appena 2,75 milioni di t. Il dato sulla produzione è in forte contrasto con quanto pubblicato da Coceral (che trae le proprie informazioni da Eurostat), che indica per il 2019 una superficie di 535.000 ha con una produzione di 3.023.000 t. Il dato di Coceral, anche se si tratta di una stima pubblicata a giugno, sembra decisamente più plausibile, anche perché gli operatori all’unanimità confermano una perdita produttiva di almeno 200.000 t rispetto allo scorso anno.

Se infatti il Nord-Est è andato relativamente bene (soprattutto in Veneto), nel resto d’Italia le rese sono state nettamente inferiori rispetto alla media degli ultimi anni. Oltre al Piemonte e alla Lombardia, dove difficilmente si sono superate le 6 t/ha, le produzioni sono state molto deludenti su tutta la fascia tirrenica e anche in Umbria.

Prospettive di mercato

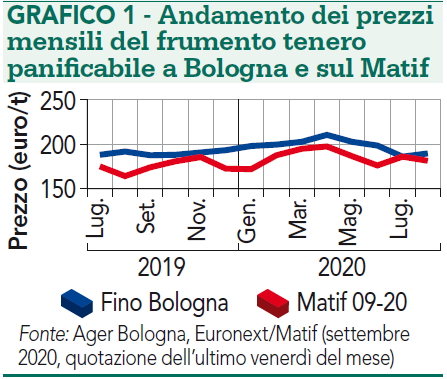

In termini generali, è stata una campagna caratterizzata da prezzi non particolarmente remunerativi, non solo per i grani «di base», ma anche per le qualità superiori. Dopo un avvio di campagna piuttosto tranquillo, è iniziata sul mercato nazionale una fase di rialzi moderati ma costanti, per lo meno fino a marzo, quando a causa del lockdown c’è stata l’impennata della domanda di farine per uso domestico, che ha portato a consistenti rialzi nel giro di poche settimane (da 200 euro/t a 210 euro/t nel mese di aprile). Finito il lockdown, i prezzi sono tornati alla normalità (ultime quotazioni del «fino» di Bologna prima della trebbiatura: 189,50 euro/t – grafico 1).

Mentre il mercato nazionale, complice la pausa agostana, è rimasto perlopiù statico, il mercato a termine francese ha subìto forti ribassi durante la prima quindicina di agosto che lasciavano intravedere di nuovo un’annata deludente, salvo poi riprendersi nettamente durante gli ultimi giorni. Ne è testimone il mercato fisico francese per pronta consegna: il frumento panificabile (blé meunière) imbarcato a Rouen vale ormai più di 202 euro/t, segno evidente che di frumento di qualità in Francia ce n’è ben poco a causa del cattivo raccolto.

Ci sarebbero insomma i presupposti per sperare in una campagna più soddisfacente rispetto a quella passata, ma su di essa grava qualche incognita, in primis il dollaro USA debole, che potrebbe deprezzare i frumenti nordamericani di alta qualità (Northern Spring e Manitoba), con effetti negativi sui prezzi dei nostri frumenti di forza. Resta poi il consueto rebus delle produzioni in Europa orientale. I paesi comunitari (Ungheria e Romania) non sembrano avere prodotto molto, ma dall’Ucraina e dalla Russia giungono notizie di rese superiori alla media.

Infine, la qualità: da un primo screening effettuato dai principali molini, la qualità media del prodotto nazionale di quest’anno è migliore rispetto allo scorso anno. Anche se le proteine non sono particolarmente elevate (in molte aree la siccità ha inibito parzialmente l’assorbimento dell’azoto da parte delle piante), i restanti parametri alveografici si presentano più equilibrati rispetto al 2019. I valori di W (la c.d. «forza», ossia capacità di lievitazione degli impasti) sono coerenti con il tenore proteico, e le farine sono tendenzialmente più elastiche e stabili della media degli scorsi anni.

Un futuro di varietà specialty

Qualche settimana fa, Assosementi ha diffuso i dati relativi alle varietà impiegate per la filiera «Carta del Mulino», promossa da Barilla per favorire la coltivazione «sostenibile» della coltivazione del frumento tenero in Italia e in altri paesi europei.

Ebbene, anche se questi dati non sono rappresentativi, perché riguardano una superficie relativamente ridotta, la ripartizione rispecchia, per quanto riguarda i frumenti «di forza» e i «panificabili superiori», quella del seme certificato rilevata dall’Ense nel 2018. La maggior discrepanza si rileva nella ripartizione tra frumenti panificabili «di base» e i frumenti «biscottieri». Nella filiera del Mulino Bianco questi ultimi risultano infatti di gran lunga più rappresentati (20,8% del totale).

È evidente che ciò deriva dall’utilizzo industriale che il gruppo Barilla fa delle farine, ma considerando l’importanza generale del prodotto «biscotto» nel panorama dei prodotti da forno italiani, si tratta di un dato molto significativo. Ricordiamo inoltre che le filiere «sostenibili» stanno prendendo sempre più piede nel nostro Paese (Galbusera, Harmony ed altre), e che queste necessiteranno di grani sempre più diversificati e specializzati.

Insomma, c’è molto spazio per le innovazioni di prodotto e per l’ampliamento dei mercati, a patto che agricoltura e industria siano ben sintonizzate e coordinate riguardo alle tipologie di prodotti, e di conseguenza all’utilizzo delle varietà più idonee, che non sono necessariamente solo quelle «di forza», che tanto successo hanno riscosso negli ultimi anni, ma che subiscono di più la concorrenza della materia prima estera.

Tratto dall’articolo pubblicato su L’Informatore Agrario n. 28/2020

Meno resa ma più qualità per il grano tenero 2020

di H. Lavorano

L’articolo completo è disponibile per gli abbonati anche su Rivista Digitale